البنوك في مصر بين فرص الذكاء الاصطناعي ومخاطر القرصنة.. جراف تحليلي

فرض الذكاء الاصطناعي نفسه على البنوك في مصر كأحد أهم الأولويات في الوقت الراهن، والذي سيعيد تشكيل مستقبل منظومة تشغيل البنوك، وسيحدد القدرة التنافسية لكل بنك بناءً على استراتيجية الاستفادة من المزايا ومواجهة التحديات المرتبطة بهذه التكنولوجيا والقدرة على ضخ استثمارات بعشرات الملايين من الدولارات لتطوير الأنظمة المصرفية وتدريب وتأهيل الكوادر على مواكبة هذا التطور.

بنية تشريعية جديدة للتمويل

وفي ضوء هذا التطور، يعمل البنك المركزي المصري بالتنسيق مع الهيئة العامة للرقابة المالية على تسهيل استخدام البنوك في مصر للذكاء الاصطناعي عبر وضع مشروع قانون التمويل البديل باستخدام التقنيات الحديثة، والذي يعني توفير تمويل للأفراد بشكل أكثر مرونة، حسبما كشف أيمن حسين وكيل أول محافظ البنك المركزي، وهو القانون الذي سنطرح أهميته في هذا الفيديو وكيف سيستفيد منه البنوك والعملاء.

مزايا الذكاء الاصطناعي بالقطاع المصرفي

وأصبحت البنوك بمختلف أحجامها مُطالبة بدمج تقنيات الذكاء الاصطناعي يضمن بنيتها التحتية وأنظمتها التشغيلية، حيث إن الحلول الذكية من شأنها تقليل التكاليف التشغيلية، وتحسين كفاءة الخدمات المقدمة للعملاء، ويستعرض الإنفوجراف الآتي المزايا التي يقدمها الذكاء الاصطناعي للقطاع المصرفي.

مخاوف على أموال العملاء

في الوقت نفسه، حذر البنك المركزي المصري من مخاطر الإفراط في الاعتماد على الذكاء الاصطناعي في اتخاذ القرارات المصرفية دون وعي كافٍ من جانب الأفراد، بل أن شريف حازم، وكيل محافظ البنك المركزي المصري، أكد خلال مشاركته في إحدى جلسات مؤتمر Cairo ICT، الأسبوع الماضي، أنه على المؤسسات إدراك أهمية الذكاء الاصطناعي وضرورة وضع قواعد حاكمة لاستخدامه، حيث إن المرحلة الراهنة تستلزم إطارا تنظيمياً متيناً يضمن الاستفادة من التكنولوجيا بشكل آمن ومسؤول، ونناقش في هذا الفيديو المخاوف التي أثارها البنك المركزي بشأن استخدام الأفراد للذكاء الاصطناعي في قراراتهم المصرفية والمخاطر التي قد تترتب عليها.

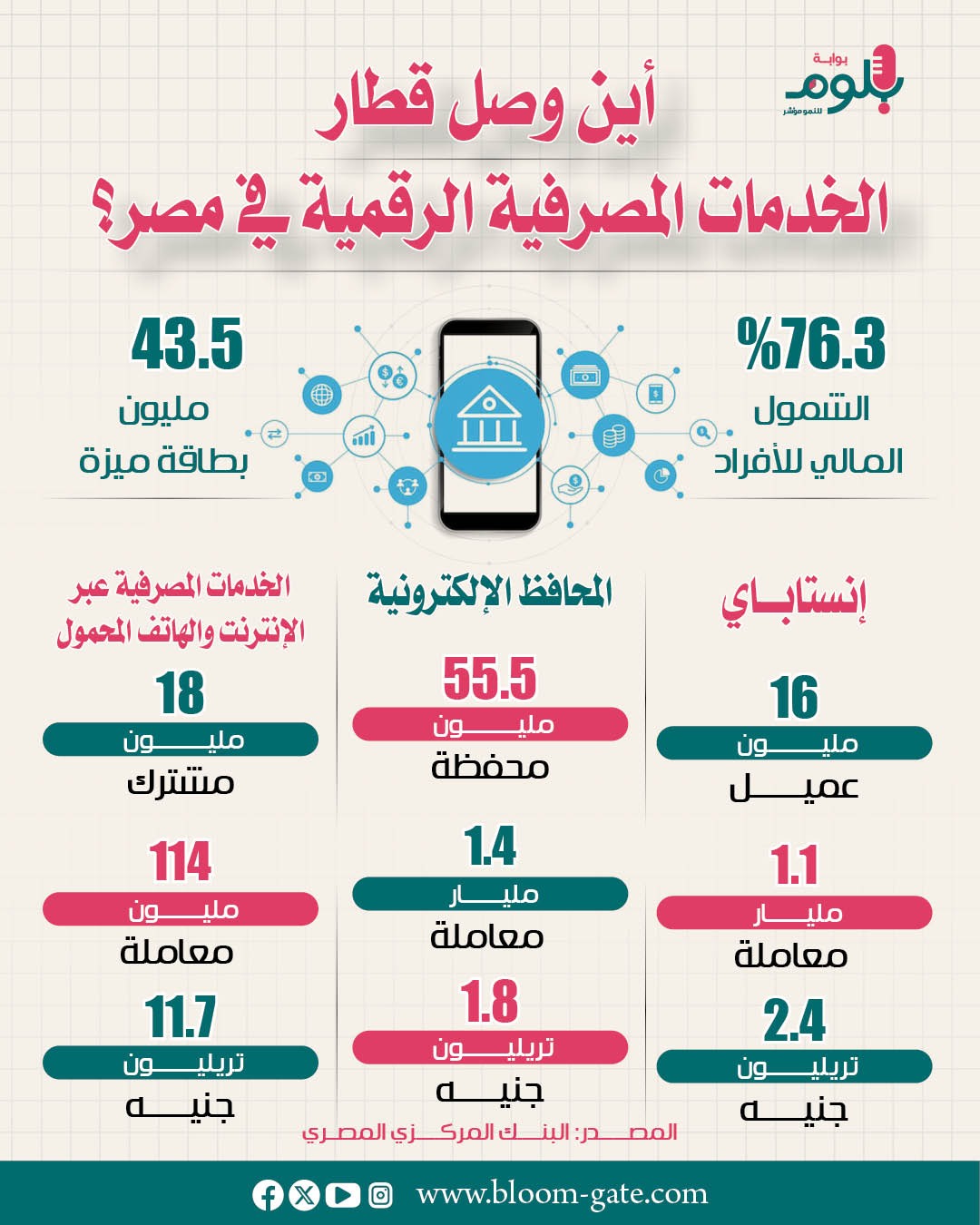

مؤشرات التحول الرقمي

من جهة أخرى، يمضي البنك المركزي في خطة لمواكبة التحولات العالمية المتسارعة للخدمات الرقمية، من خلال تنفيذ استراتيجية للتحول الرقمي وتطوير نظم وخدمات الدفع الوطنية، وتبني تقنيات التكنولوجيا المالية المبتكرة بما يعزز من كفاءة البنية التحتية للخدمات المالية الرقمية وجهود الشمول المالي، وأسفرت هذه الجهود عن ارتفاع معدل الشمول المالي وتنامي معدلات استخدام الخدمات المصرفية الرقمية، وهي المؤشرات التي نلقي عليها الضوء في هذا الإنفوجراف.